חציון ראשון במניות נדל"ן המגורים: הבורסה כבר לא מחכה למימוש "הביקושים הכבושים"

בעוד שב-25' שיקפה התנהגות מניות נדל"ן המגורים אופטימיות ואמונה כי "הביקושים הכבושים" אוטוטו מתפרצים, בחציון הראשון של 26' הראו כמעט כל מניות נדל"ן המגורים ירידות, ולעתים אף ירידות חדות, באופן שמלמד כי גם לאנליסטים נפל האסימון. המגמה לא פסחה על גם על חברות דגל כמו אאורה ודמרי, וגם לא על "מונפקת השנה" תדהר

") אילוסטרציה (מרכז הנדל"ן, שאטרסטוק)

אילוסטרציה (מרכז הנדל"ן, שאטרסטוק)כל החדשות והעדכונים של מרכז הנדל"ן גם ב-WhatsApp >>

במהלך שנת 2025 שאופיינה בשוק נדל"ן מגורים מקרטע, הרבו בכירי הענף לדבר על "הביקושים הכבושים" שעוד צפויים להתפרץ במהלך 2026. מדובר בתיאוריה אופטימית בבסיסה, לפיה ישנם מספר נסיבות נקודתיות כגון חוסר יציבות בטחוני, ריבית גבוהה ועוד, אשר מונעים כרגע מהרוכשים לגשת אל משרדי המכירות. עם זאת - השאיפה הבסיסית לרכישת דירה עדיין מקננת בלבם של אלפי רוכשים פוטנציאליים, ותתממש מיד עם השתנותם של התנאים.

חצי שנה בתוך 2026, ברור כי הציפיות עדיין לא התממשו, וכי הביקושים, ככל שהם קיימים, נשארו כבושים. אמנם שוק ההון כבר מתמחר תרחיש שבו עלות הכסף תמשיך לרדת בהדרגה, ועם זאת ההקלה המוניטרית טרם תורגמה להתאוששות ברורה בשוק הדירות עצמו. זוהי ככל הנראה הסיבה שבמהלך החציון הראשון של השנה, ובניגוד ל-2025, התנהגות מניות הנדל"ן בבורסה "יישרה קו" עם המציאות המאתגרת של הענף, ואלו הראו בעיקר ירידות. נראה כי גם שוק ההון מפנים כי המשבר בענף הוא יותר משפל רגעי.

וכך, בעוד שמדד ת"א-125 עמד בסוף יוני על עלייה של כ-8% מתחילת השנה, מדדי הנדל"ן והבנייה נחלשו. מדד ת"א-בנייה ירד בכ-5% מתחילת השנה, ומדדי הנדל"ן נסחרו גם הם בטריטוריה שלילית. כלומר, גם אחרי רצף הורדות ריבית, השוק לא נותן לענף המגורים פרמיה מחודשת.

מדד ת"א-בנייה אינו מדד מגורים טהור. הוא כולל כיום 48 מניות, אבל בתוכו נמצאות חברות ייזום למגורים, חברות התחדשות עירונית , קבלני ביצוע, חברות תשתית וקבוצות אחזקה מעורבות. מתוכן, ניתן לדבר על כ-35-40 חברות מגורים או חברות שעיקר החשיפה שלהן היא ייזום מגורים. לכן, ננסה להסתכל על סוגים שונים של חברות: מי נמדדת לפי מכירות ותזרים, מי לפי צבר עתידי, מי נהנית מפעילויות נוספות שמאזנות את המגורים, ומי נכנסה לבורסה השנה וצריכה להצדיק את השווי שניתן לה בהנפקה.

ירידות חדות בקרב היזמיות הקלאסיות

בקבוצה הראשונה נמצאות יזמיות המגורים הקלאסיות, כמו דמרי, אזורים, אפריקה מגורים, קרסו נדל"ן, פרשקובסקי ודוניץ. בקבוצה השנייה חברות ההתחדשות העירונית, כמו אאורה , אב-גד , בית וגג , מצלאוי והכשרה התחדשות. בקבוצה השלישית החברות המעורבות, כמו ישראל קנדה , שיכון ובינוי , אשטרום , וחג'ג'. והקבוצה הרביעית היא חברות שנכנסו לבורסה בחציון: תדהר , גבאי, מנרב, בסט ומותג עירוני.

הקבוצה הראשונה, קבוצת היזמיות הקלאסיות, היא גם הקבוצה שבה המבחן של השוק הוא הפשוט והאכזרי ביותר: כמה דירות נמכרו, באיזה מחיר, מה נשאר מהרווחיות הגולמית, ומה קורה לתזרים. בממוצע, המניות של דמרי, אזורים, אפריקה מגורים, קרסו , פרשקובסקי ודוניץ ירדו בכ-11% מתחילת השנה. כמובן שלא כולן באותו השיעור: דמרי ירדה בכ-5%, אזורים בכ-10%, אפריקה מגורים בכ-25%, קרסו בכ-15%, דוניץ בכ-8%, ואילו פרשקובסקי בכ-6%.

הפערים בקבוצה הזאת נובעים ממספר פרמטרים, ובראש ובראשונה קצב המכירות של החברות. פרמטרים נוספים וחשובים לא פחות הם הרכב המכירות ותנאי המימון, כלומר כמה מהמכירות מיתרגמות למזומן ולתזרים, קצב מימוש הפרויקטים, ולהבדיל, הוצאות המימון והרכב החוב. בנוסף, יש את אלמנט הגודל, חברת ענק כמו דמרי, עם שווי שוק של כ-8.3 מיליארד שקל, תהיה כמעט בהגדרה יציבה יותר מאשר קרסו נדל"ן או אפריקה מגורים שנעות סביב שווי שוק של כ-2 מיליארד שקל.

את הקבוצה השנייה, ההתחדשות העירונית, השוק מודד לפי האמונה בצבר העתידי, ופחות לפי מספר הדירות שנמכרו ברבעון האחרון. בתחום שמתבסס על פוטנציאל ויש בו יותר זכויות עתידיות מאשר רכישת קרקעות, השאלה היא כמה מהצבר הזה קרוב לכסף. מבחינת ביצועי המניה, יש פערים גדולים אף יותר: אאורה נסחרת בירידה של כ-13%, אב-גד בולטת לשלילה עם ירידה של כ-22%, מצלאוי נחלשה בכ-16%, בעוד בית וגג ירדה בכ-8% והכשרה התחדשות בכ-2%.

כמובן שבכל חיתוך של נדל"ן יזמי, קצב המכירות הוא האינדיקטור המשמעותי ביותר, אבל בחיתוך של התחדשות עירונית , בשלות הפרויקטים גם היא קריטית. לא דין פרויקט שעבר את רף הסכמת הדיירים, קיבל היתרים ונמצא בשלב תכנוני מתקדם, כפרויקט שעוד לא עבר את השלבים הללו. בנוסף, השוק יסתכל על קצב ההתקדמות של חברות ההתחדשות העירונית. וכך, בהכללה, ניתן לומר שהמרחק עד מימוש פוטנציאל הצבר של ההתחדשות העירונית ומידת הוודאות שבהתגשמות הצבר, הם פקטור משמעותי שמשפיע על ביצועי המניות של חברות ההתחדשות העירונית.

החברות שעולות למרות הכל

הקבוצה השלישית היא החברות המעורבות. ישראל קנדה, שיכון ובינוי , אשטרום וחג'ג' אינן חברות מגורים "נטו". חלקן מחזיקות קרקעות באזורי ביקוש, חלקן פעילות גם בנדל"ן מניב, חלקן חשופות לתשתיות ולביצוע, וחלקן נהנות (או סובלות) מסיפורים הוניים גדולים יותר. במדגם הזה, הממוצע נע סביב האפס: ישראל קנדה עלתה בכ-5% מתחילת השנה, חג'ג' בכ-2% ושיכון ובינוי כמעט ללא שינוי, בעוד אשטרום ירדה בכ-14%.

הפערים פה גדולים גם לאור העובדה שהרכבי הפעילות של החברות שונים. ישראל קנדה, למשל, נבחנת גם על פי היכולת שלה להציף ערך דרך עסקאות, השבחות ומהלכים הוניים, (שכולל כמובן את רכישת אקרו ). להבדיל, קבוצות כמו אשטרום ולוינשטיין עם פעילות ענפה (קבלנות, תשתיות ונדל"ן מניב), תלויות פחות בשוק הדירות, ומושפעת יותר מביצוע תפעולי, כלומר צבר עבודות, רווחיות הפרויקטים וניהול החוב.

המונפקות הטריות במגמה מעורבת

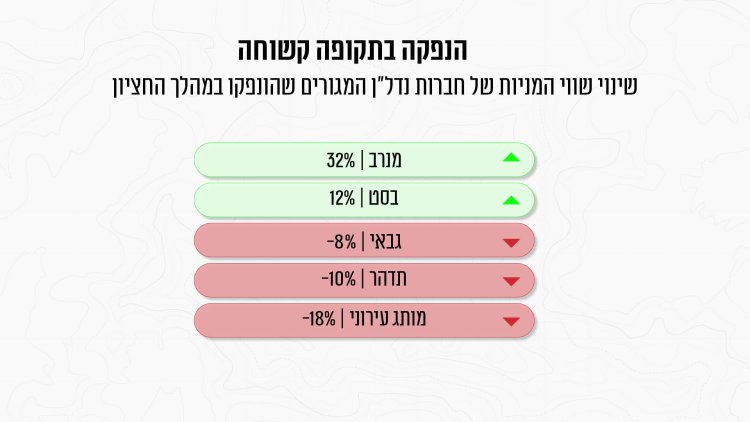

לגבי קבוצת המונפקות החדשות, השאלה המעניינת ביותר היא האופן בו השוק מתמחר אותן לאחר שהכסף נכנס. אחרי הכותרות על ביקושים מוסדיים וגיוס מוצלח, תדהר , למשל, נסחרת בשווי שוק של כ-7.3 מיליארד שקל, נמוך בכ-10% משווי ההנפקה לאחר הכסף.

גבאי נסחרת כיום סביב שווי של כ-810 מיליון שקל, ירידה של כ-8% ביחס לשווי ההנפקה לאחר הכסף. מותג עירוני נסחרת סביב שווי של כ-84 מיליון שקל, ירידה של כ-18% ביחס לשווי ההנפקה. מנרב היא החריגה החיובית: משווי הנפקה של כ-1.5 מיליארד שקל היא נסחרת כיום סביב 2 מיליארד שקל, עלייה של כ-32%. גם בסט עלתה ונסחרת סביב שווי של כ-3.4 מיליארד שקל, כלומר עלייה של כ-12% ביחס לשווי ההנפקה, אך המסחר בה החל רק במהלך החודש.

הפערים מראים עד כמה לא באמת ניתן לראות את גל ההנפקות כהצבעת אמון בענף. עד כמה שהשוק עדיין פתוח לחברות נדל"ן, עצם הגיוס מעיד גם על הצורך בחיזוק ההון העצמי, עמידה בדרישות בנקים, מיחזור חוב ומימון צבר, הכל כדי להרוויח זמן עד שהקונים יחזרו לשוק.

ואם לחזור לציטוטים מהפתיח, כל החברות מאמינות בשוק הדיור, לפחות ברמת ההצהרות. ועם זאת, בסוף כולן חשופות לאותו רוכש דירה זהיר, ובניגוד לתקופות קלות יותר בענף, הפער בין הפוטנציאל והצבר ובין כמות ואיכות המכירות רק הולך וגובר. אמנם המסר הוא תנו לנו זמן, תנו לנו הון, ותנו לריבית לעשות את שלה, אבל בניגוד לתקופות של גאות, שבהם עליית מחירים נתפסת כמעט כאקסיומה, כיום זוהי שאלה פתוחה. והיות והשאלה הזו הגבירה את חוסר הודאות שבמבט קדימה, כלומר על הצבר, הלחץ על הביצועים העכשוויים גובר והשוק מתגמל (או מעניש) את החברות בהתאם.

כל יום בשעה 17:00- חמש הכתבות החשובות ביותר בתחום הנדל"ן מכל האתרים אצלכם בנייד!

לחצו כאן להצטרפות לתקציר המנהלים של מרכז הנדל"ן!

לחצו כאן להצטרפות לתקציר המנהלים של מרכז הנדל"ן!

בוטלו היטלים לעשרות תושבי הרחבות: "אין לחייב מי שלא החזיק בזכויות באישור התכנית"

בוטלו היטלים לעשרות תושבי הרחבות: "אין לחייב מי שלא החזיק בזכויות באישור התכנית" לקראת הנפקת אג"ח: עמרם אברהם מוותרת על השליטה האפקטיבית ב-RENEW

לקראת הנפקת אג"ח: עמרם אברהם מוותרת על השליטה האפקטיבית ב-RENEW "לא יודעים מי זכאי": ההצעה לפינוי-פיצוי כפר שלם אושרה למרות ביקורת האוצר ורמ"י

"לא יודעים מי זכאי": ההצעה לפינוי-פיצוי כפר שלם אושרה למרות ביקורת האוצר ורמ"י התאחדות הקבלנים: הבאת 50 אלף עובדים זרים תחסוך כ-70 אלף שקל לכל רוכש דירה

התאחדות הקבלנים: הבאת 50 אלף עובדים זרים תחסוך כ-70 אלף שקל לכל רוכש דירה בשל חוסר כלכליות: המחוזית מקדמת הוספת מאות יח"ד לפינוי-בינוי של אאורה בקרית ים

בשל חוסר כלכליות: המחוזית מקדמת הוספת מאות יח"ד לפינוי-בינוי של אאורה בקרית ים

תגובות