היקף תשלומי המשכנתאות שנדחו – 1.639 מיליארד שקל

מדובר בסכום הגבוה ביותר מבין הסקטורים השונים • כמעט 150,000 לווים הגישו בקשה לדחיית תשלומי המשכנתה – 34% מסך הבקשות לדחייה

") המפקחת על הבנקים, חדוה בר. "משבר בריאותי-כלכלי חמור ביותר" (יח"צ)

המפקחת על הבנקים, חדוה בר. "משבר בריאותי-כלכלי חמור ביותר" (יח"צ)כל החדשות והעדכונים של מרכז הנדל"ן גם ב-WhatsApp >>

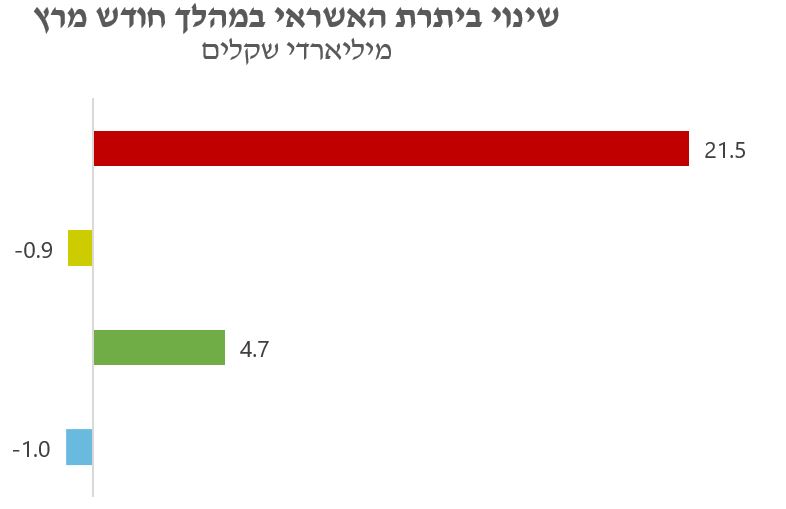

לקראת הצגת הנתונים בפני ועדת הכספים של הכנסת מציג הפיקוח על הבנקים, הפועל תחת בנק ישראל, נתונים עדכניים באשר לפעילות הבנקים ולאשראי במשק. בין היתר מספרים הנתונים כי היקף תשלומי המשכנתה שנדחו עד ל-19 במרץ עומד על 1.639 מיליארד שקל, וכי מספר הלווים שהגישו בקשה לדחיית תשלומים הסתכם באותו תאריך ב-148,924 לווים.

היקף תשלומי המשכנתאות שנדחו – 1.639 מיליארד שקל

היקף תשלומי המשכנתאות שנדחו – 1.639 מיליארד שקל על פי נתונים אלו, סקטור המשכנתאות לדיור הוא הסקטור שבו היקף הדחייה הוא הגבוה ביותר, הן בהשוואה לעסקים מסחריים ועסקים גדולים, הן בהשוואה לעסקים קטנים והן בהשוואה לאשראי צרכני אחר. עוד מספרים הנתונים כי מספר הבקשות שהוגשו מצד נוטלי המשכנתאות הוא 34% מסך כל הבקשות לדחייה שהוקשו לבנים בתקופה זו.

הפיקוח על הבנקים מציין עוד כי השינוי בהיקף האשראי בחודש מרץ 2020 בתחום הדיור ביטא עלייה של 14% - 4.7 מיליארד שקל. אם במרץ נרשם שיא של 9 מיליארד שקל בהיקף המשכנתאות שניטלו, כך על פי פרסום בנק ישראל מתחילת החודש, הרי שבאפריל נמשך הגידול, אך בקצב נמוך יותר. ההערכות הן כי היקף המשכנתאות יגיע החודש לכ-7-6 מיליארד שקל.

היקף תשלומי המשכנתאות שנדחו – 1.639 מיליארד שקל

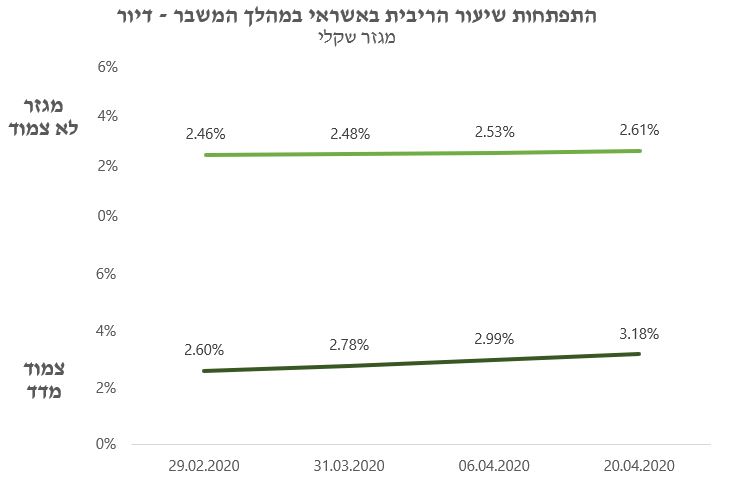

היקף תשלומי המשכנתאות שנדחו – 1.639 מיליארד שקל על פי הפיקוח על הבנקים, נרשמה עלייה מסוימת בריביות על הלוואות לדיור – מ-2.41% ל-2.61% בהלוואות שאינן צמודות מדד, ומ-2.6% ל-3.18% בהלוואות צמודות המדד. עם זאת טוענים שם כי "העלייה שנרשמה במחירי המשכנתאות הצמודות משקפת עסקאות שבוצעו לפני כשבועיים, בשיא הטלטלה בשווקי ההון, שהובילה להתייקרות עלויות הגיוס. לאור ירידת התנודתיות בשוק ההון והצעדים השונים שננקטו על ידי בנק ישראל והפיקוח על הבנקים, הריביות צפויות לרדת".

היקף תשלומי המשכנתאות שנדחו – 1.639 מיליארד שקל

היקף תשלומי המשכנתאות שנדחו – 1.639 מיליארד שקל עוד נכתב בסקירה כי "מדובר במשבר בריאותי-כלכלי חמור ביותר. בשונה מהמשבר ב-2008, שלא פגע במשק הישראלי, המשבר הנוכחי מכה גם בנו. לכן נדרש סיוע ממשלתי מאסיבי לצד הצעדים שנקט בנק ישראל".

מצד שני מדגישים בפיקוח על הבנקים כי "הנתונים מראים שאין צורך בהתערבות של המדינה במדיניות דחיית החזרי אשראי והעמדת אשראי על ידי המערכת הבנקאית. התערבות שכזו תפגע ביכולת לנהל מדיניות זו בצורה מושכלת ובהתאם למאפייני הלווה וההלוואה, ועלולה לסכן את פיקדונות הציבור שהם המקור להעמדת האשראי".

כל יום בשעה 17:00- חמש הכתבות החשובות ביותר בתחום הנדל"ן מכל האתרים אצלכם בנייד!

לחצו כאן להצטרפות לתקציר המנהלים של מרכז הנדל"ן!

לחצו כאן להצטרפות לתקציר המנהלים של מרכז הנדל"ן!

הסתמך על הבטחה בבית קפה, השקיע בנדל"ן ברומניה - והפסיד מיליונים. כך הכריע ביהמ"ש

הסתמך על הבטחה בבית קפה, השקיע בנדל"ן ברומניה - והפסיד מיליונים. כך הכריע ביהמ"ש תמורת 400 מיליון שקל: סולל בונה תקים את הקמפוס החדש של סמינר הקיבוצים

תמורת 400 מיליון שקל: סולל בונה תקים את הקמפוס החדש של סמינר הקיבוצים 130 דירות בשכונת גילה לצד מסחר ותעסוקה: אושרה תוכנית של בית ירושלמי

130 דירות בשכונת גילה לצד מסחר ותעסוקה: אושרה תוכנית של בית ירושלמי למעלה מ-3,000 יח"ד במגדלים: תוכנית ענק להתחדשות במרכז הארץ מגיעה למחוזית

למעלה מ-3,000 יח"ד במגדלים: תוכנית ענק להתחדשות במרכז הארץ מגיעה למחוזית "סכנת התבוללות חמורה": עיריית צפת ניסתה למנוע הקמת מעונות ונקנסה ב-35 אלש"ח

"סכנת התבוללות חמורה": עיריית צפת ניסתה למנוע הקמת מעונות ונקנסה ב-35 אלש"ח

תגובות