היטל ההשבחה שנדרש לשלם קיבוץ להב על בריכה תפעולית "התכווץ" מ-470,000 שקל ל-8,116 שקל בלבד

הוועדה המקומית בני שמעון קבעה בשומתה השבחה של 940,000 שקל, אך השמאי המכריע, עו"ד דוד דדון, קבע: ההשבחה עומדת על סכום של 16,231 שקל בלבד • ההחלטה במלואה - בכתבה

") קיבוץ להב ממעוף הציפור (קיבוץ להב)

קיבוץ להב ממעוף הציפור (קיבוץ להב)כל החדשות והעדכונים של מרכז הנדל"ן גם ב-WhatsApp >>

מה תהיה ההשבחה בגין הקמת בריכה תפעולית בשטחי משבצת, ומה יהיה היטל ההשבחה הנגזר ממנה? לעניין זה נדרש השמאי המכריע עו"ד דוד דדון, והוא קבע כי ההשבחה עומדת על 16,231 שקל – כ-1.7% מההשבחה שביקשה לקבוע הוועדה המקומית לתכנון ובנייה.

המדובר הוא בכ-27 דונם שנמצאים דרום-מזרחית לקיבוץ להב, בשטחי המשבצת שלו. הקיבוץ, צפונית לבאר שבע, מתכנן להקים על הקרקע, בהתאם לתוכנית 625-0342345, בריכה תפעולית בנפח של 20,000 מ"ק, "מאגר להב", המיועדת להשקיית שטחים חקלאיים

המדובר הוא בכ-27 דונם שנמצאים דרום-מזרחית לקיבוץ להב, בשטחי המשבצת שלו. הקיבוץ, צפונית לבאר שבע, מתכנן להקים על הקרקע, בהתאם לתוכנית 625-0342345, בריכה תפעולית בנפח של 20,000 מ"ק, "מאגר להב", המיועדת להשקיית שטחים חקלאיים. הבריכה כוללת את התשתיות הנלוות, וכן "גידור, צנרת, משאבות, עבודות עפר, חדר חשמל וכל הנדרש לצורך הקמה, תפעול ושמירת הבטיחות באתר", כפי שכתב השמאי המכריע בשומתו, והוסיף. "בתחום התוכנית תותר הקמתו של מצפור לנוף ולעופות מים".

על עניין זה נוצרה מחלוקת בין הקיבוץ לבין הוועדה המקומית לתכנון ובנייה בני שמעון (הקיבוץ נמצא בשטחי המועצה האזורית בני שמעון), שכן הוועדה טענה כי ישנה השבחה בין הקמת המאגר החדש, שגובהה 940,000 שקל, ואילו הקיבוץ טען כי אין כל השבחה בעקבות הקמתו.

ייעוד המקרקעין שונה בתוכנית, מקרקע חקלאית וייעוד יער נטע אדם מוצע, לייעוד של מתקן הנדסי. עמדת הוועדה שדי בשינוי זה כדי להשביח את הקרקע עם אישורה של התוכנית הנדונה. אין שום סבירות במדינת ישראל שבה השתנה ייעודה של קרקע חקלאית או יער למתקן הנדסי מבלי שעלה שווייה של הקרקע"

אחת המחלוקות המרכזיות בין הצדדים נגעה לשאלה אם מדובר במתקן הנדסי או בבריכה – שכן אם מדובר במתקן הנדסי, הוא מעלה את שווי הקרקע ולכן ישנה השבחה בעקבות זאת. שמאי הוועדה המקומית, אוהד יעקב ורטש, טען בפני השמאי המכריע כי "ייעוד המקרקעין שונה בתוכנית, מקרקע חקלאית וייעוד יער נטע אדם מוצע, לייעוד של מתקן הנדסי. עמדת הוועדה שדי בשינוי זה כדי להשביח את הקרקע עם אישורה של התוכנית הנדונה. אין שום סבירות במדינת ישראל שבה השתנה ייעודה של קרקע חקלאית או יער למתקן הנדסי מבלי שעלה שווייה של הקרקע, בין אם בשקל ובין אם במיליון שקל. השאלה הינה רק הסכום.

מדובר במתקן הנדסי טהור, במסגרת עסק כלכלי טהור, ומכאן גם המימוש של השבחה שנוצרה. חברִי (שמאי הקיבוץ) טוען שהמתקן הוא לא מתקן הנדסי אלא בריכה. אני טוען שאם מדובר בבריכה, לא צריך ליזום תב"ע (מה שאכן קרה) על מנת לשנות את ייעוד הקרקע, וכי בבריכה, בניגוד למתקן הנדון, אין צנרת, משאבות, גנרטורים, מבנים שונים ומגודרים, דרכי גישה ודרכי תפעול. לכן, עסקינן במתקן הנדסי פרופר".

במשך עשרות שנים הוקמו מאגרים ללא צורך בתב"ע מיוחדת/נקודתית, ומקובל עליי שצריך לעשות סדר, אך העובדה שעושים סדר לא מעידה על השבחה במקרקעין. הוועדה מתייחסת לכל תב"ע כמתקן הנדסי, תוך התעלמות מוחלטת מכך שמדובר במאגר. מאגר מים אינו מתקן הנדסי"

שמאי הקיבוץ, יום טוב שמר, טען מנגד כי "במשך עשרות שנים הוקמו מאגרים ללא צורך בתב"ע מיוחדת/נקודתית, ומקובל עליי שצריך לעשות סדר, אך העובדה שעושים סדר לא מעידה על השבחה במקרקעין. הוועדה מתייחסת לכל תב"ע כמתקן הנדסי, תוך התעלמות מוחלטת מכך שמדובר במאגר. מאגר מים אינו מתקן הנדסי, ולאור זאת אין השבחה. הקרקע הייתה חקלאית לפני ואחרי".

השמאי המכריע הקשיב לעמדות הצדדים, והחליט להסתכל על הנושא במובן רחב יותר: מחד, ניתן לראות כי 'סל התכליות ו/או השימושים' אשר התאפשר 'במצב הקודם' צומצם ביחס ל'מצב החדש', תוכנית 625-0342345, אך מאידך, 'במצב הקודם' כל בינוי היה כפוף להכנת תוכנית מפרטת, בעוד 'במצב החדש' - התוכנית מהווה תכנית מפורטת ולפיכך יצרה זמינות תכנונית למקרקעין נשוא

ההחלטה, זמינות אשר לא הייתה קיימת 'במצב הקודם'.

יש לאמוד במקרה דנן את יצירת הזמינות התכנונית הנובעת מכוח תוכנית 625-034234 במקדם השבחה בשיעור של כ-12%, בעוד עבור צמצום 'סל התכליות ו/או השימושים' אביא בחשבון מקדם הפחתה בשיעור של כמחצית ממקדם ההשבחה דלעיל, קרי, בסך הכול במקרה דנן אביא בחשבון מקדם השבחה משוקלל בשיעור של כ-6%"

לאור זאת, הנני סבור כי יש לאמוד במקרה דנן את יצירת הזמינות התכנונית הנובעת מכוח תוכנית 625-034234 במקדם השבחה בשיעור של כ-12%, בעוד עבור צמצום 'סל התכליות ו/או השימושים' אביא בחשבון מקדם הפחתה בשיעור של כמחצית ממקדם ההשבחה דלעיל, קרי, בסך הכול במקרה דנן אביא בחשבון מקדם השבחה משוקלל בשיעור של כ-6%".

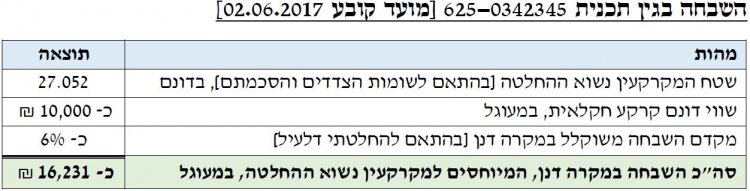

בהתאם לכך, פירט השמאי המכריע עו"ד דדון את חישובו:

מאחר שההשבחה שקבע השמאי המכריע עומדת על 16,231 שקל, אזי ההיטל עומד על 8,116 שקל – סכום המהווה כ-1.7% מהסכום שאותו קבעה הוועדה המקומית בשומתה.

לעיון בהחלטה במלואה לחצו כאן

כל יום בשעה 17:00- חמש הכתבות החשובות ביותר בתחום הנדל"ן מכל האתרים אצלכם בנייד!

לחצו כאן להצטרפות לתקציר המנהלים של מרכז הנדל"ן!

לחצו כאן להצטרפות לתקציר המנהלים של מרכז הנדל"ן!

פי 7 תמורה על ההשקעה: תדהר מכרה את חלקה ב-EcoWall לאקרשטיין

פי 7 תמורה על ההשקעה: תדהר מכרה את חלקה ב-EcoWall לאקרשטיין צפת תשלש את אוכלוסייתה: יעד של 145 אלף תושבים ו-17 אלף דירות חדשות

צפת תשלש את אוכלוסייתה: יעד של 145 אלף תושבים ו-17 אלף דירות חדשות מתחנות דלק לחוות שרתים: פריים אנרג'י ודלק נכסים חתמו על הסכם להקמת עשרות מתקנים

מתחנות דלק לחוות שרתים: פריים אנרג'י ודלק נכסים חתמו על הסכם להקמת עשרות מתקנים 30 קומות בעיר התחתית: בולטהאופ וייס תקים 500 דירות בפרויקט התחדשות בחיפה

30 קומות בעיר התחתית: בולטהאופ וייס תקים 500 דירות בפרויקט התחדשות בחיפה הפחתה בשווי 300 אלף ש"ח לדירה: זה מה שיזמי ההתחדשות דורשים מהדיירים לקצץ

הפחתה בשווי 300 אלף ש"ח לדירה: זה מה שיזמי ההתחדשות דורשים מהדיירים לקצץ

תגובות