הסוף לשיטת הדלתא: פס"ד תקדימי קובע נוסחה חדשה לחישוב היטל השבחה במיזמי תמ"א 38

הכרעת המחוזי ניתנה לגבי שני מיזמים בהרצליה, אך צפויה להביא להפחתה בהיטלים המשולמים מכוח כלל התוכניות לפי סעיף 23, כולל תוכנית הרובעים. עפ"י הנוסחה, יש לחשב תחילה את ההשבחה הכוללת של הפרויקט הנובעת מכלל תוספות הבנייה - פטורות וחייבות, ולאחר מכן לחשב את חלקם היחסי של השטחים החייבים מתוך כלל השטחים שנוספו

") השופט גלעד הס על רקע העיר הרצליה (דוברות בתי המשפט, שאטרסטוק)

השופט גלעד הס על רקע העיר הרצליה (דוברות בתי המשפט, שאטרסטוק)כל החדשות והעדכונים של מרכז הנדל"ן גם ב-WhatsApp >>

בפסק דין תקדימי, קבע בשבוע שעבר לראשונה בית המשפט המחוזי תל אביב בשבתו כבית משפט לעניינים מנהליים את הנוסחה לפיה יש לחשב היטל השבחה בשל השבחה שיוצרת תוכנית עירונית מפורטת, המוסיפה זכויות מעבר למה שמקנה תמ"א 38 . בפסק הדין של השופט גלעד הס, בערעור שהגישו שתי יזמיות שבנו מיזמי התחדשות בהרצליה נגד ועדת הערר המחוזית פיצויים והיטלי השבחה מחוז תל אביב, הוא קבע דרך חישוב חדשה שצפויה להשפיע גם על תוכניות מפורטות אחרות המתבססות על תמ"א 38 (תוכניות מכוח סעיף 23),כמו תוכנית הרבעים ותוכניות רבות נוספות.

לפסק הדין המלא לחצו כאן

המערערות, החברות קבוצת הירדן ורינובו, הן בעלות פרויקט הריסה ובנייה בהרצליה מכוח תמ"א 38 ומכוח תכנית הר/2213, תוכנית התחדשות מכח סעיף 23, המוסיפה זכויות שאין בתמ"א 38. בעת הוצאת הוצאת היתר הבניה הנפיקה הוועדה המקומית לתכנון ובנייה הרצליה שומת היטל השבחה לחברות. שתי המערערות הגישו שומה נגדית, והשמאי יגאל יוסף מונה לשמאי מכריע על ידי ועדת הערר. לאורך התהליך, נקטו הגורמים המעורבים לא פחות מ-4 גישות שונות לגבי אופן חישוב היטל ההשבחה - אחת של הוועדה המקומית, השניה של המערערות, השלישית של השמאי המכריע והרביעית של ועדת הערר.

השופט הס קבע כי כל הארבע מוטעות, כל אחת מסיבותיה, וקבע נוסחה חדשה לחישוב היטל ההשבחה. על פי החלטתו, בשלב הראשון, ובהתאם למפורט בהחלטת ועדת הערר ושומת השמאי המכריע, יערך חישוב ההשבחה הכוללת הנובעת מכלל האקט התכנוני. כלומר - כלל ההשבחה שנבעה מתוספת הזכויות בפרויקט, הן אלו שהתווספו בכוחה של תמ"א 38 , והן מכוחה של התוכנית המשביחה שאינה פטורה מהיטל.

בשלב השני, יחושב היחס בין השטחים שנוספו ומומשו רק מכוח התכנון המפורט, במקרה זה מכח תוכנית הר/2213, ובין לסך השטחים שנוספו ומומשו הן מכוח תמ"א 38 , והן מכוח התכנון המפורט. לצורך ההמחשה, אם 300 מטרים בנויים התווספו מכח התוכנית המפורטת, ו-1,000 מ"ר בנוי התווסף מכח תמ"א 38 יחד עם התוכנית המפורטת, הרי שמדובר ביחס של 3 ל-10.

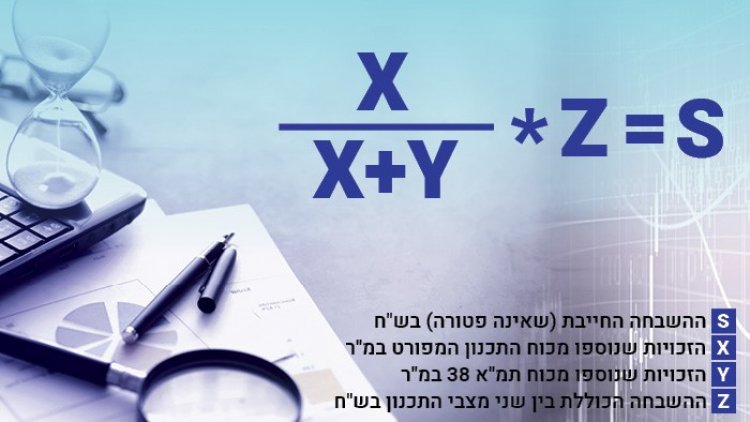

הנוסחה שנקבעה על ידי בית המשפט המחוזי לחישוב היטל השבחה

הנוסחה שנקבעה על ידי בית המשפט המחוזי לחישוב היטל השבחהבשלב השלישי, יוכפל היחס שנמצא בשלב השני בשווי השבחה הכללית שנמצאה בשלב הראשון (בניכוי ממ"דים והקלות). תוצאת המכפלה תהיה ההשבחה שאינה פטורה, ובגינה ישלם הנישום 50 אחוז היטל השבחה .

השופט המחיש את השיטה באמצעות חישוב היטל ההשבחה של קבוצת הירדן שנקבע כך. סך ההשבחה שנמצאה במסגרת שלב א', עמדה על 3.53 מיליוני שקלים. סך הזכויות שנוספו מכח התוכנית המשביחה לבדה, מעבר לזכויות שהעניקה תמ"א 38 , הם 391 מ"ר, ואילו סך הזכויות שנוספו בסך הכל במסגרת הפרוייקט עמד על 1,774 מ"ר (1,383 מ"ר מכח התמ"א + 391 מ"ר). כלומר, 22% מסך השטחים שנוספו הם בגין זכויות שאינן פטורות מהיטל, ולפיכך סך ההשבחה שאינה פטורה מהיטל עומד על 778 אלף שקלים. התוצאה הסופית מפחיתה בכ-1.5 מיליון שקל את היטל ההשבחה שקבעה ועדת הערר.

"השפעה רוחבית של הפחתת היטלי ההשבחה"

לפי שמאי המקרקעין דני טרשנסקי ואסתי מצגר, ממשרד קמיל-טרשנסקי-רפאל, "ההחלטה התקדימית של בית המשפט המחוזי קובעת פעם ראשונה כיצד תחושב ההשבחה בהיתרי בנייה מכוח תוכניות עירוניות, שהוכנו לפי סעיף 23 לתמ"א 38 וכוללות זכויות מעבר לתמריצי התמ"א. לפי ההכרעה התקדימית, יש לחשב את ההשבחה בין שני מצבי תכנון – הקודם והחדש - ולחלץ את החלק היחסי של הזכויות אשר אינן פטורות מתוך סך הזכויות שנוספו הן מכוח התמ"א והן מכוח התוכניות העירוניות. זאת בניגוד לשיטת הדלתא, שהייתה נהוגה עד כה, ולפיה החישוב בעת הוצאת היתרי בנייה נעשה עבור זכויות הבנייה שאינן פטורות בלבד, ומבלי להביא בחשבון את כלל מרכיבי התוכנית בעלי ההשפעה על ההשבחה במקרקעין".

שמאי המקרקעין דני טרשנסקי (יח''צ)

שמאי המקרקעין דני טרשנסקי (יח''צ)השניים סיכמו כי "אין ספק כי להחלטה תקדימית זו פוטנציאל ממשי להשפעה רוחבית בהפחתת היטלי ההשבחה בהיתרי בנייה, הניתנים מתוכניות מכוח תמ"א 38 ולרבות ברובעים 3 ו-4 בתל אביב".

לא נקבע צו להוצאות כיוון שהשופט שינה את תחשיב השומות שהציגו שני הצדדים. את קבוצת ריינובו ייצגו עו"ד אריאל פל ועו"ד אלי וילצ'יק; את קבוצת הירדן ייצגה עו"ד הדר בלומשטין-בדש; את הוועדה המקומית הרצליה ייצגו ועו"ד נמרוד טויסטר, עו"ד אסף הראל ועו"ד אילנה בראף-שניר.

לדברי עו"ד הדר בדש בלומשטיין אשר ייצגה את קבוצת הירדן בהליך: "החידוש המשמעותי בפס"ד של כב' השופט הס מדובר בשינוי של שיטת חישוב ההשבחה ביחס לתוספת זכויות בנייה מעבר לזכויות הבסיסיות שהוגדרו בתמ"א 38, בתכניות מכח סעיף 23 הנובעות מתמ"א 38.

עו''ד הדר בדש בלומשטיין (מיכל קושרוב)

עו''ד הדר בדש בלומשטיין (מיכל קושרוב) "עד הפס"ד הדעות היו חלוקות כיצד לחשוב את היטל ההשבחה, בגישת הדלתא או בגישת שווי המקרקעין בשימוש הטוב והיעיל במצב הקודם מול שווי המקרקעין בשימוש הטוב והיעיל במצב החדש. פס"ד זה הולך צעד נוסף קדימה ומתווה את שיעור ההשבחה לחיוב תוך הגדרת נוסחה, דבר לא נעשה קודם לכן אלא רק בערר בן דוד (מחוז מרכז) ובמספר שומות מכריעות מצומצם יחסית ברחבי הארץ".

כל יום בשעה 17:00- חמש הכתבות החשובות ביותר בתחום הנדל"ן מכל האתרים אצלכם בנייד!

לחצו כאן להצטרפות לתקציר המנהלים של מרכז הנדל"ן!

לחצו כאן להצטרפות לתקציר המנהלים של מרכז הנדל"ן!

"השוק מחפש יציבות — וברגע שהיא תחזור, גם קצב העסקאות יתגבר"

"השוק מחפש יציבות — וברגע שהיא תחזור, גם קצב העסקאות יתגבר" תוכנית הבינוי לחזית הים בחיפה נחתמה סופית: אושרו בקשות ראשונות להיתר

תוכנית הבינוי לחזית הים בחיפה נחתמה סופית: אושרו בקשות ראשונות להיתר הפועלים הפלסטינים שבו לעבוד ביו"ש: "הזיגזג הביטחוני הזה הוא רשלנות פושעת"

הפועלים הפלסטינים שבו לעבוד ביו"ש: "הזיגזג הביטחוני הזה הוא רשלנות פושעת" הסתמך על הבטחה בבית קפה, השקיע בנדל"ן ברומניה - והפסיד מיליונים. כך הכריע ביהמ"ש

הסתמך על הבטחה בבית קפה, השקיע בנדל"ן ברומניה - והפסיד מיליונים. כך הכריע ביהמ"ש תמורת 400 מיליון שקל: סולל בונה תקים את הקמפוס החדש של סמינר הקיבוצים

תמורת 400 מיליון שקל: סולל בונה תקים את הקמפוס החדש של סמינר הקיבוצים

תגובות